Alfonso Hidalgo, director de Estudios Económicos de Unesid, la Unión de Empresas Siderúrgicas, explicó en un webinar celebrado recientemente los factores que están interviniendo en la escasez de acero, un problema que está afectando no sólo a España sino a muchos mercados internacionales. Se ha producido, y así lo indicó, una “tormenta perfecta“.

Hidalgo se refirió a las seis causas principales que afectan a la falta esta materia prima a nivel mundial y a los altos precios a los que se está comercializando. Algunos de estos factores se pueden aplicar, también, a otras materias primas, cuya escasez está provocando serios problemas de estocaje en el sector de la ferretería y el bricolaje, además de retrasos en muchos pedidos y, por tanto, problemas de suministro.

1.-Materias primas como fuente de inversión

Según Hidalgo, el hecho de que el euribor esté en negativo, que los tipos de interés para el crédito de empresas estén por debajo del 2 %, etc. “son claros indicadores de que se está llevando a cabo una política monetaria expansiva“. Además, los mercados finacieros -las bolsas- están en niveles muy altos y “aparecen las materias primas como otra fuente de inversión y de búsqueda de rentabilidad de los inversores, y ése, desde luego, es un motivo a tener en cuenta”, subraya.

2.-“Efecto látigo” en la cadena de valor

Desde el punto de vista de la cadena de valor, Hidalgo habla del “efecto látigo”, que se produce por “la asimetría de información entre la demanda que hay y la percepción de la demanda que le llega al fabricante“, un efecto que se va “distorsionando” y, cuando empieza a crecer la demanda, “se van acumulando pedidos que probablemente al fabricante le llegan de una manera más acumulada de la que realmente genera el consumidor”, explica.

En este sentido, el director de Estudios Económicos de Unesid pone como ejemplo cuando un fabricante incrementa el número de pedidos “por si acaso” se queda sin un determinado producto. “Eso produce una amplificación de la demanda aparente sobre la demanda real de materiales que se van a usar para procesar, lo cual provoca una situación que genera una demanda irreal pero que está ahí“, añade.

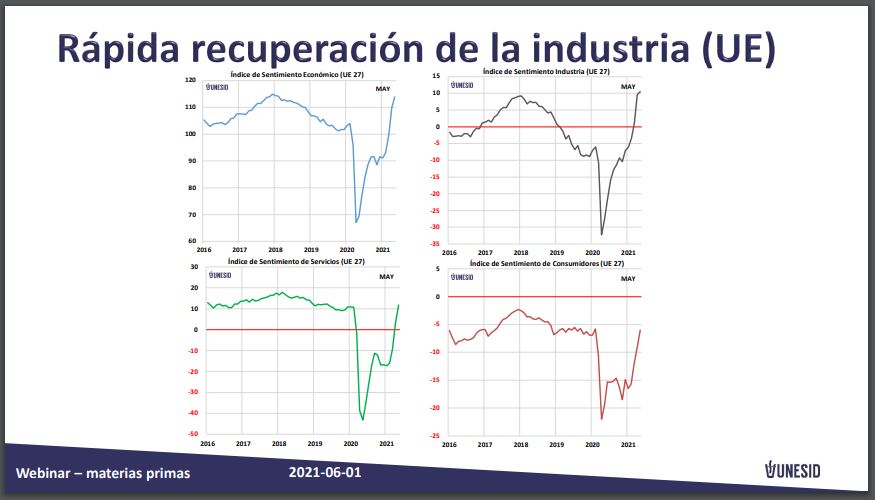

3.-Rápida recuperación de la industria

Según Hidalgo, lo anteriormente descrito se ha producido “porque ha habido un momento de muy rápida recuperación de la industria”. De hecho, el último índice de confianza de la UE en relación con la idustria ha experimentado un crecimiento muy rápido, “aunque esto no quiere decir que hablemos de niveles de producción”, aclara. “Hay un crecimiento muy rápido -añade-, porque venimos de un nivel muy bajo”, y esto “es un caldo de cultivo para que se produzca el efecto látigo“, afirma.

4.-China reduce la exportaciones de acero

Con respecto a la demanda mundial de acero, China está cerca del 60 % de la demanda mundial y, en 2020, el país asiático, a pesar de que los tres primeros meses tuvieron ligeras bajadas, las políticas de estímulo que se han adoptado en el país asiático “han hecho subir la demanda, concretamente un 9,1 % en 2020”, explica Hidalgo. “Ha habido una política de estímulo muy fuerte, mientras que en el resto del mundo ha habido un descenso considerable (cayó un 9,5 %), más lógico teniendo en cuenta la situación de la pandemia”, agrega.

Por tanto, y según explica Hidalgo, cuando comenzó la pandemia en China los sectores consumidores de acero se pararon, al igual que ocurrió en Europa. Sin embargo, los fabricantes de acero seguían produciendo a un nivel similar a la anterior situación. Surgía entonces la duda sobre “qué iba a pasar con tanto acero”, puesto que “los niveles de inventario en China serían brutales”. Se pensaba que cuando tuvieran que dar salida a tanto acero, “iba a colapsar el mercado“, añade.

Pero, al contrario de lo que se pensaba inicialmente, “la generación de demanda posterior ha hecho que todos esos inventarios y la producción china haya encontrado acomodo perfecto en su mercado“. Hasta tal punto, que China “está reduciendo sus exportaciones y aumentando sus importaciones”, alerta Hidalgo.

“China -aclara- es un exportador neto y es causante de los mayores problemas del sector siderúrgico mundial, por la fuerza con la que ha venido exportando”. Pero en 2020 se convirtió, durante tres meses, “en un importador neto”, y ahora, “aunque ya no es importador neto (sigue siendo exportador), el Gobierno chino está presionando para reducir las exportaciones, para que la producción de acero se quede en China“, explica.

5.-Reducción de inventarios en 2019

Por otra parte, el director de Estudios Económicos de Unesid apunta, como otro de los factores que influyen en la actual situación, que “venimos de una situación de bajos inventarios, porque 2019 ya había sido un mal año“. Según Hidalgo, tanto en España como en la UE, en 2019 se produjo una crisis en el sector siderúrgico, porque, aunque había un consumo real que todavía se sostenía, las compras se redujeron, explica.

En general se produjo un desestocaje en toda la cadena de aprovisionamiento. “Cuando comenzó la pandemia, veníamos de una situación de bajos inventarios”, indica Hidalgo. “En 2020 también se redujeron, porque no se sabía lo que iba a pasar”, añade. “Y no sucedió sólo en el acero”, afirma. También en otras materias primas como el cobre. “Los inventarios del cobre en la Bolsa de Metales de Londres -aclara- han caído un 60 % en un año”.

Con lo cual, “lo que está pasando es que estamos en una situación de subida de demanda con los inventarios muy bajos“, concluye en relación con este factor.

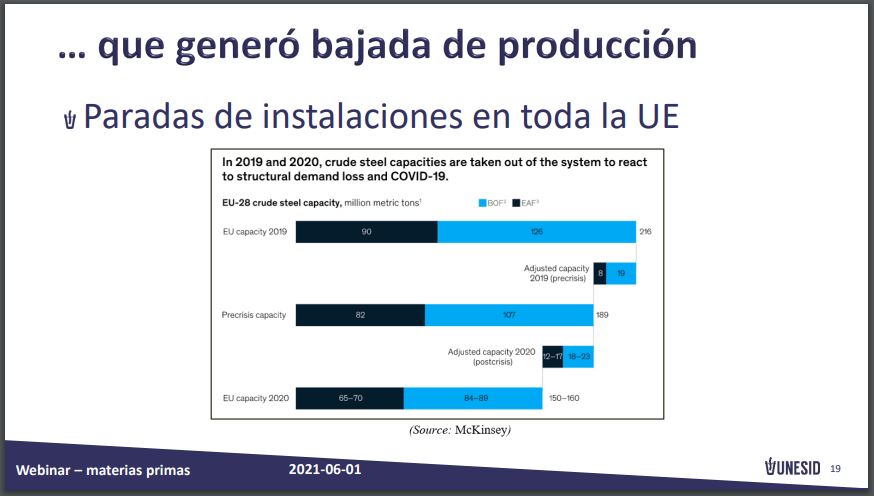

6.-Parada de instalaciones

Por último, Hidalgo explica que en 2019, como fue un mal año, “hubo cierres temporales que, de 216 millones de toneladas de capacidad que había, más de un 10 % de la capacidad se cerró, sólo por la situación mala de 2019″. Por tanto, la pandemia ‘encontró’ al sector con una capacidad mermada. “Con el COVID-19 -prosigue- hubo otra reducción de capacidad“.

Así, entre el mal año anterior y la llegada de la pandemia, “se pasó de 216 millones de toneladas a una capacidad de 150/160 millones de toneladas en la UE”, precisa. Por lo que, cuando había que reanudar la actividad, “no era fácil”, asegura Hidalgo. “En lo que respecta a los hornos integrales -explica-, cuesta meses volverlos a arrancar, y las acerías eléctricas también, aunque sea una tecnología más flexible”.

“Nos encontramos en una situación de clara falta de inventarios, en un momento en el que la demanda empezó a subir, y esto ha ocurrido también en otros sectores”, concluye.